국내 저비용항공사(LCC) 업계의 본격적인 재편이 예고되고 있어요. 항공업계 불황과 대한항공의 아시아나 인수합병(M&A)을 거치며 향후 진에어와 제주항공, 티웨이항공을 필두로 한 3강(强) 구도가 굳어질 전망이에요. 이에 신종 코로나바이러스 감염증(코로나19) 사태로 인한 ‘수요 가뭄’이 향후 살아남은 자들에겐 전화위복일 수 있다는 분석도 나오고 있어요.

현재 국내 LCC시장은 기존 6개사(제주항공·티웨이항공·진에어·에어부산·에어서울·이스타항공)와 2019년 3월에 새로 진입한 3개 업체(플라이강원·에어로케이·에어프레미아)까지 총 9개사가 난립하고 있다.

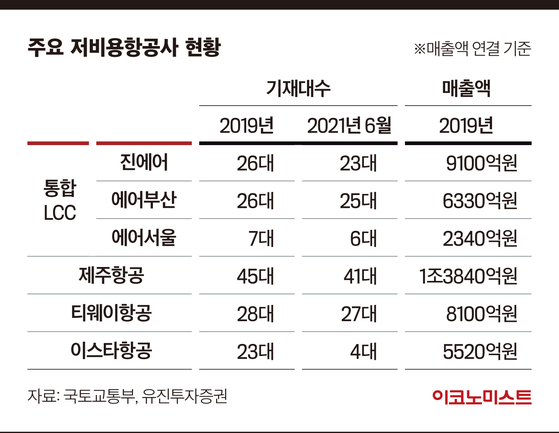

그러나 곧 상황은 '3강 구도'로 정돈될 전망이다. 대한항공의 아시아나항공 인수가 가시화하면서, 진에어·에어부산·에어서울의 통합작업도 함께 진행 중이기 때문이다. 진에어는 대한항공과 같은 한진그룹 계열사이며, 에어부산과 에어서울은 아시아나항공 자회사다. 대한항공과 산업은행이 6월 30일 확정한 통합(PMI) 계획안에는 계열 항공사 통합방안 등이 포함돼 있다.

이 과정이 마무리된다면 LCC 경쟁 구도는 업계 1위 자리를 지키고 있는 제주항공과 유상증자를 통해 '포스트 코로나'를 대비하고 있던 티웨이항공, 그리고 진에어를 앞세운 통합LCC 간 3파전이 될 것이라는 분석이다.

재편 직후에는 통합LCC가 경쟁력 측면에서 앞서 나갈 것으로 보인다. 코로나19가 시작되기 전 매출로 비교하면 통합LCC의 합산 매출액이 같은 기간 제주항공 매출액을 넘어선다. 2019년 제주항공의 연결기준 매출액은 1조3840억원으로, 같은 기간 진에어(9100억원)·에어부산(6330억원)·에어서울(2330억원)의 매출액을 합한 1조7760억원에 못 미친다. 업계 3위를 기록할 것으로 보이는 티웨이항공의 같은 기간 매출은 8100억원이다.

자금수혈도 양극화, 선도기업 '버티기 돌입'

문제는 LCC업계의 체력이 떨어졌다는 점에 있다. 현재 대부분 LCC업체들이 자본잠식 상황에 빠져 있다. 업계 1위인 제주항공을 포함해 진에어와 에어부산도 일부자본잠식 상황이다. 업계 재편 때까지 버티려면 대규모 증자 등 현금 확보 방안이 필요하다.

자금수혈 과정에서 대형 LCC와 신생 LCC 간 양극화 가능성도 점쳐지고 있다. 티웨이항공은 이미 3강 체제 준비에 돌입했다. 3월 16일 티웨이항공은 포스트 코로나를 대비하기 위해 800억원 규모의 제3자 배정 유상증자를 한다고 공시했다.

배정 주식 수는 3184만주, 신주 발행가액은 2512원에서 결정됐다. 티웨이항공은 지난해 11월에도 경영난 극복을 위해 668억원 규모의 유상증자를 시행한 바 있다. 투자금은 향후 경쟁력 강화를 위한 중대형 항공기 도입과 리스비·유류비·조업비 등 운영자금에 사용할 예정이다.

진에어와 에어부산도 통합LCC 출범에 속도가 붙길 기대하는 가운데 버티기에 사활을 건 모양새다. 진에어는 3월 26일 항공기 리스료·유류비 등 운영자금 확보를 위해 158억원 규모의 교환사채 발행을 결정했으며, 에어부산은 3월 24일 아시아나항공에 300억원 규모의 영구전환사채 발행으로 운영자금을 확보했다.

제주항공 또한 하반기 유상증자 가능성이 높게 점쳐지고 있다. 증권가에서는 제주항공이 유동성 위기를 넘겨야 LCC 재편 과정에서 자리를 잡을 수 있을 것이라고 설명한다. 강성진 KB증권 연구원은 6월초 보고서에서 “제주항공은 올해 1850억원 규모의 추가 현금조달이 필요하다"며 “제때 유동성 확보가 이뤄지지 못하면 영업손익 개선이 지연될 수 있다”고 밝혔다.

여타 업체들의 미래는 불분명하다. 기업회생절차에 들어간 뒤 4개월 만에 새 주인을 만난 이스타항공을 제외하면 경영 정상화가 어려울 전망이다. 군소 3개사는 이미 지난해부터 자본잠식에 빠진 상황이며, 파산 가능성이나 사모펀드 매각설도 끊이지 않고 있다. 엄경아 신영증권 연구원은 “워낙 작은 회사들이라 FI(재무투자자)가 들어오기도 어렵다”며 “경쟁력을 확보하지 못하면 분해(파산)할 가능성도 있다”고 밝혔다.

경쟁완화·여행증가에 ‘포스트 코로나’ 수익성 기대

결과적으로 항공업계가 재편되고 코로나19팬데믹이 종료되면 LCC업계도 장기적인 성장세로 돌아설 수 있을 것으로 예상된다. 경쟁이 완화되며 업체들은 이전의 출혈 경쟁을 멈출 수 있다. 방민진 유진투자증권 연구원은 “업계가 순조롭게 재편되면 플레이어 수가 줄어들 것이고, 운임경쟁도 완화할 것”이라고 말했다.

2022년 하반기쯤에는 여행 수요가 코로나 이전인 2019년 수준으로 회복할 수 있을 전망이다. 최근 국제항공운수협회(IATA)는 2022년 글로벌 항공 여객 수가 2019년의 88%, 2023년에는 105% 수준으로 회복할 것이라는 보고서를 발표했다. 방민진 연구원은 지난달 보고서에서 “2023년에는 이연 수요(펜트업 효과)로 2019년 여객 수요 이상을 기록할 가능성이 있다”고 밝혔다.

다만 LCC의 장기적 비전을 기대하기에는 이르다는 지적도 있다. 엄경아 연구원은 “국내 LCC 업계는 2019년부터 공급 과잉 상태였으며, 이들이 나누고 있는 노선 자체가 몇 개 안 된다”고 말했다. “경쟁자가 줄어드는 게 큰 의미가 없을 수 있으며, 오히려 노선 다양화 등 경쟁력을 확보하는 것이 중요”하다고 설명했다.

정지원 인턴기자 jung.jeewon1@joongang.co.kr

이코노미스트 더 보기